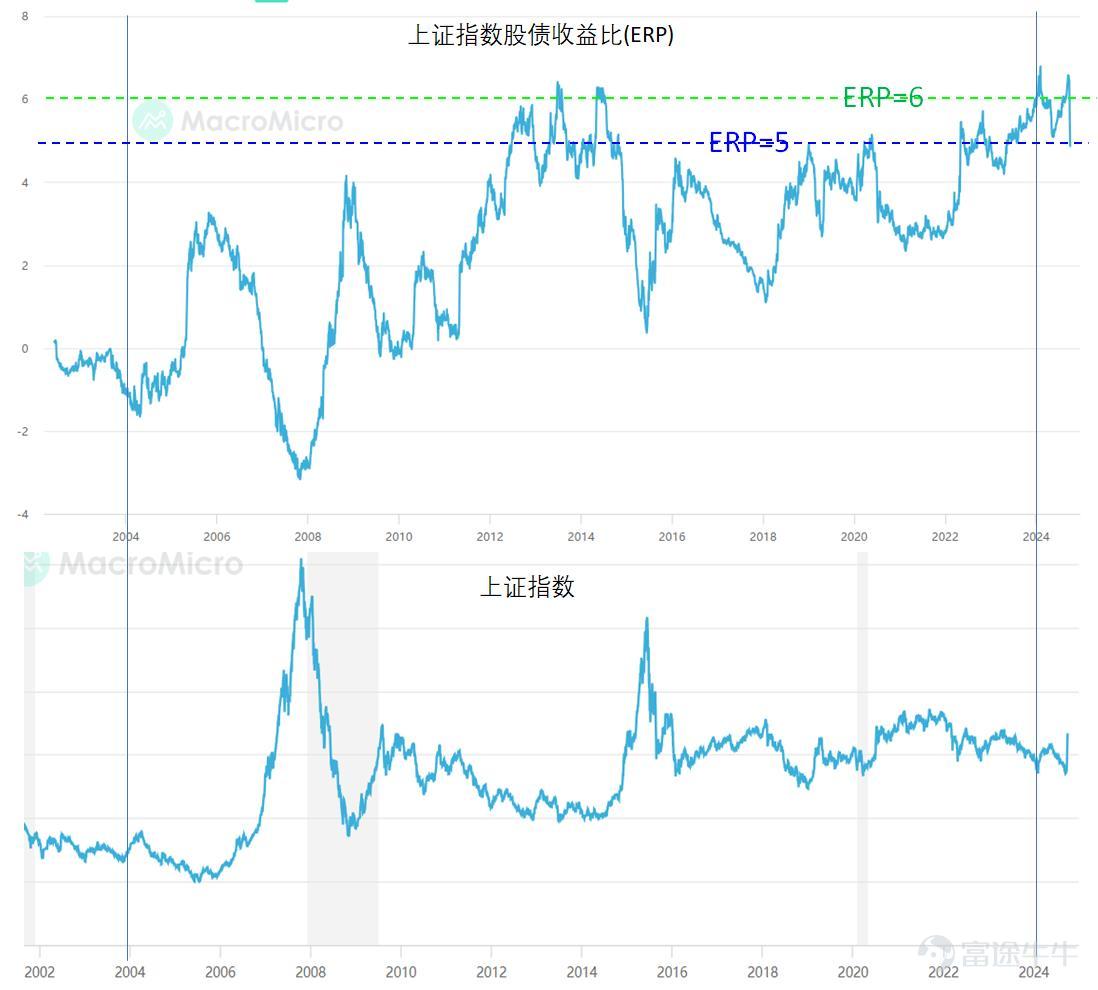

最近用 $上证指数 (000001.SH)$ 股权风险溢价(ERP),又称股债利差,来分析过A股的底部。ERP=1/PE-R,R是市场无风险收益率,可以用 $中国10年期国债收益率 (CN10Y.BD)$ 来计算,这个指标综合考虑了上市公司盈利和股票估值(每股收益)以及宏观经济(债券/利率)。

回顾上证指数近12年的历史,当指数ERP超过6,换句话说“平均每股收益比市场无风险收益高6%”,市场将迎来大级别反转。从统计来看,这个时候买入指数ETF,未来一年盈利概率是100%,收益率可达20%。如果看更早期的指数,或者把中期反弹也算上,ERP这个阈值可以降为5,用来指引投资者左侧的买入。

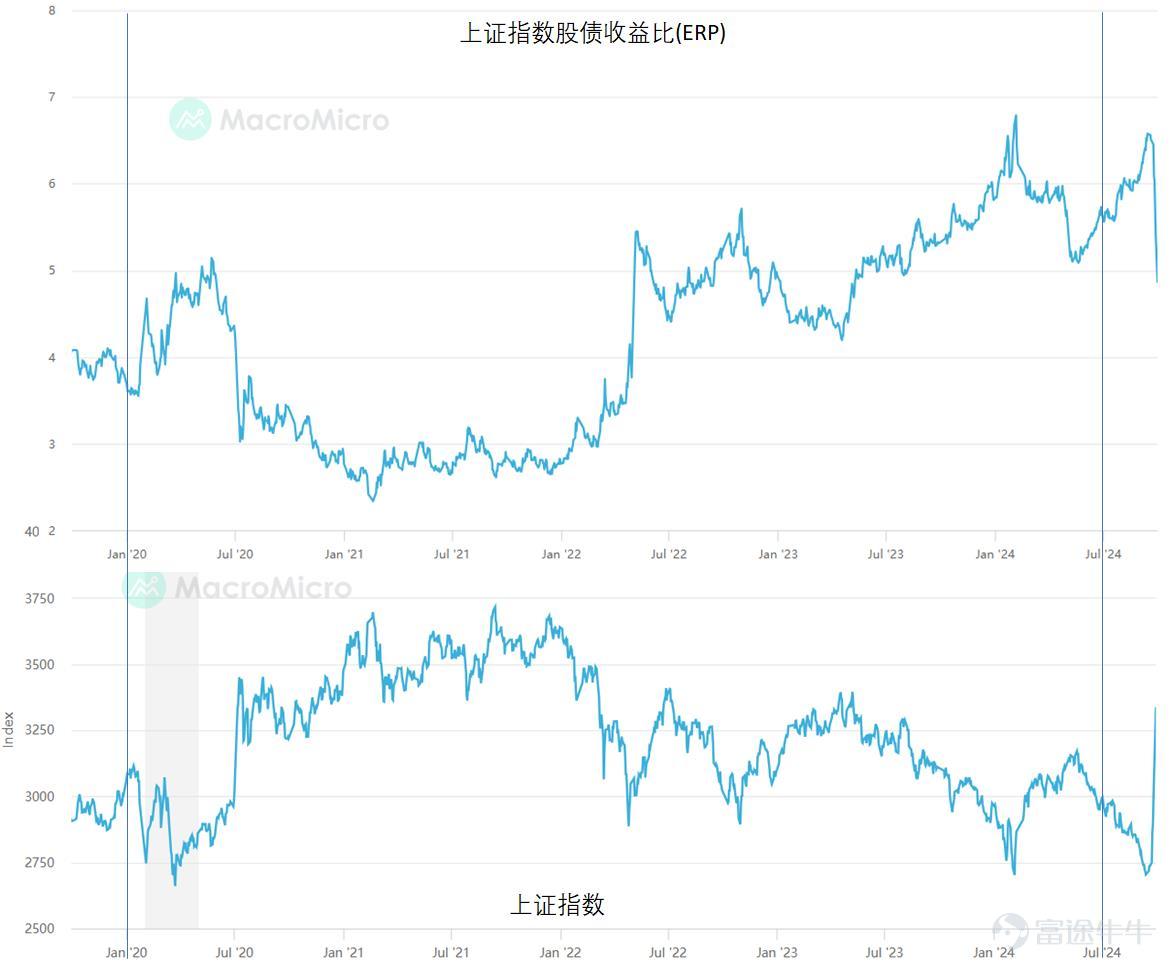

2022年以来上证指数vs.股债利差

上证指数与它的ERP呈反相关系,这在近5年的对比中堪称完美。

近5年上证指数vs.股债利差

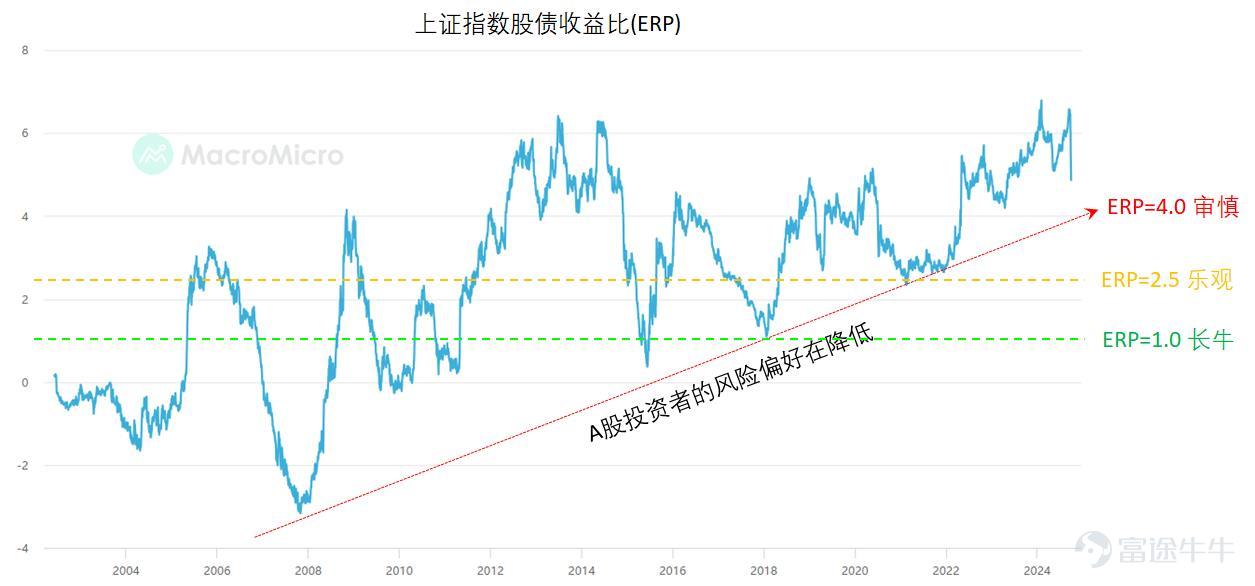

如果我们相信ERP对指数中长期趋势的引导,ERP的底部应该引以为戒。不像顶部可以用一个简单的阈值来提示买入的时机,ERP的底部看起来在不断抬高,反映了A股投资者的风险偏好在不断降低——指数不能创新高。

回到本轮行情,在政策的强力推动下,超跌反弹,估值修复,预期改善,但如果经济基本面没有逆转,ERP可能只能下行至4,意味着本轮行情仅算反弹,并且已经过半。这正应了市场空方将当前中国经济和救市与日本失落的三十年(资产负债表衰退)的类比。

如果以上情形叠加房地产止跌企稳,消费数据回暖,企业盈利提升,ERP可进一步下行至2.5的乐观情形,一轮反转和牛市将如约而至。

如果以上情形全部兑现,股市在顶层设计里成为国之重器,在底层制度上继续从融资市向投资市变革,A股投资者的风险偏好会逐步提高,并且从上市公司分红和回购中获益,从而减少追涨杀跌的价格博弈,A股长牛可期。

审慎、乐观和A股制度性变革情景下的ERP底部(上证顶部)